为规范经营所得个人所得税征收管理,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国个人所得税法》及其实施条例、《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)》、《个体工商户建账管理暂行办法》(国家税务总局令第17号)等相关税收法律法规的规定,现就我市经营所得核定征收个人所得税有关问题公告如下:

一、经营所得核定征收纳税人范围

我市范围内,具有下列情形之一的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人以及从事其他生产、经营活动的个人(以下简称纳税人):

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账簿的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)申报的计税依据明显偏低,又无正当理由的。

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。

二、核定征收方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收。

(一)采用定期定额征收方式

规模较小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户、个人独资企业、合伙企业,可以采用定期定额征收方式。

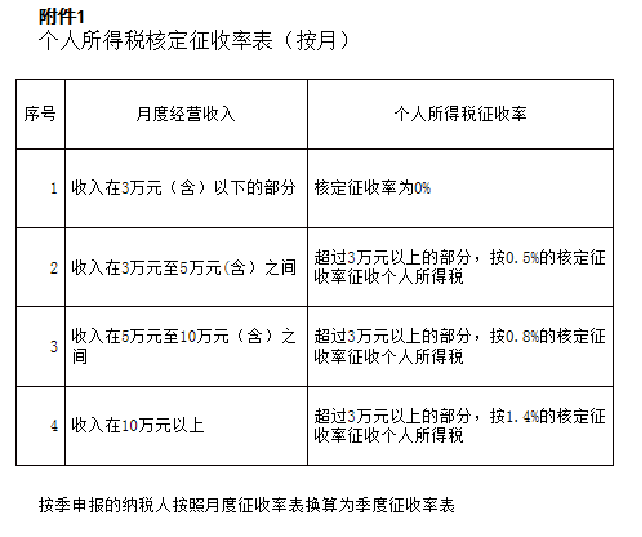

1.采用定期定额征收方式的,其应纳税额的计算公式如下:

应纳税额 = 核定收入总额×核定征收率

核定收入总额为不含增值税收入额。

2.核定征收率标准按《个人所得税核定征收率表》(见附件1)执行。

(二)采用核定应税所得率征收方式

不符合查账征收个人所得税条件,且不符合上述定期定额征收条件的纳税人,可采用应税所得率征收方式。

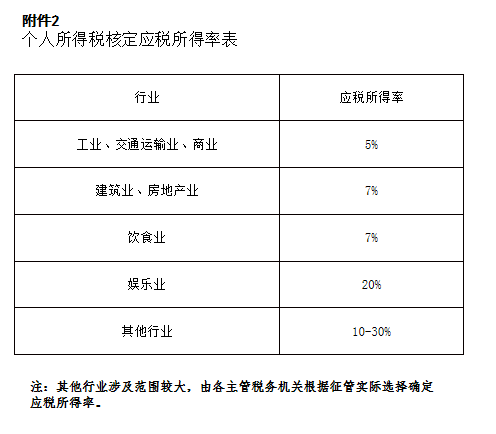

1.实行核定应税所得率征收个人所得税的,应纳税所得额的计算公式如下:

应纳税所得额=收入总额×应税所得率

应纳税额=应纳税所得额×个人所得税税率-速算扣除数

2.应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

3.经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

三、税务机关对符合核定征收条件的纳税人,依职权确定一种核定征收方式,核定征收方式一经确定,一个纳税年度内不得随意变更。

四、除对代开货物运输业发票的个体工商户、个人独资企业和合伙企业依照《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(国家税务总局公告2011年第44号)规定按开票金额的1.5%预征个人所得税外,其他纳税人代开发票时不再预征“经营所得”个人所得税。

五、定期定额户发票开具金额或税控收款机记录数据超过定额的经营额、所得额,或具有在税务机关核定定额的经营地点以外从事经营活动所应缴纳的税款的,应当向税务机关办理纳税申报。

六、定期定额户在定额执行期结束后三个月内,应当以该期每月(季)实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定额缴纳税款。

七、对从事客运出租汽车经营的个体工商户和挂靠企业的个人,按照《国家税务总局天津市税务局关于客运出租汽车纳税人个人所得税有关事项的公告》(国家税务总局天津市税务局公告2018年第28号)执行。

八、本公告自2019年1月1日起施行,凡以前规定与本公告规定不一致的,按本公告规定执行。《天津市地方税务局 天津市国家税务局关于个体工商户个人所得税核定征收有关问题的公告》(天津市地方税务局2016年27号公告)同时废止。

关于《国家税务总局天津市税务局关于经营所得核定征收个人所得税有关问题的公告》的政策解读

为贯彻落实第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,确保广大取得经营所得的纳税人享受个人所得税改革红利,国家税务总局天津市税务局发布了《国家税务总局天津市税务局关于经营所得核定征收个人所得税有关问题的公告》(以下简称《公告》)。为方便纳税人理解,现对《公告》中主要问题解读如下:

一、《公告》出台的背景

2018年8月31日,第十三届全国人民代表大会常委会第五次会议审议表决通过了个人所得税法修订的决定。这是党中央国务院在中国特色社会主义进入新时代背景下,着眼降低税率,释放改革红利,增进民生福祉做出的重大决策,是一场意义重大、影响深远的税制改革。2018年10月1日起,经营所得纳税人适用5000元/月的投资者减除费用和新的税率表;2019年1月1日起,经营所得纳税人增加了六项专项附加扣除,切实减轻纳税人税负。为了确保核定征收的经营所得纳税人能够及时享受减税红利,结合我市实际情况,国家税务总局天津市税务局发布了《公告》,适当调整我市经营所得核定征收个人所得税政策。

二、《公告》主要内容

(一)《公告》的适用对象

本《公告》适用于天津市范围内的不符合查账征收条件的个体工商户、企事业单位承包承租经营者、个人独资企业投资人、合伙企业个人合伙人以及其他从事个体生产、经营的个人(以下简称纳税人)。

(二)核定征收的方式

核定征收方式包括定期定额征收、核定应税所得率征收。合伙企业的个人合伙人按照合伙企业的全部生产经营所得和分配比例确定应纳税所得额后,再按照本《公告》规定的方式计算税款。

(三)关于采用定期定额方式征收个人所得税的问题

规模较小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户、个人独资企业、合伙企业,可以采用定期定额征收方式。采用定额方式依以下计算公式计算缴纳个人所得税:

应纳税额=核定收入总额×核定征收率

(四)关于采用核定应税所得率方式征收个人所得税的问题

不符合查账征收个人所得税条件,且不符合上述定期定额征收条件的纳税人,可采用应税所得率征收方式。应纳税所得额的计算公式如下:

应纳税所得额=收入总额×应税所得率

应纳税额=应纳税所得额×个人所得税税率-速算扣除数

(五)关于临时代开税务发票预征个人所得税的问题

除对代开货物运输业发票的个体工商户、个人独资企业和合伙企业依照《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(国家税务总局公告2011年第44号)规定按开票金额的1.5%预征个人所得税外,其他纳税人代开发票时不再预征“经营所得”个人所得税。

(六)关于实际经营额超过核定经营额时个人所得税申报问题

定期定额户发生定额与发票开具金额或税控收款机记录数据比对后,超过定额的经营额、所得额所应缴纳的税款;

在税务机关核定定额的经营地点以外从事经营活动所应缴纳的税款情形的,应当于当月(季)终了向税务机关办理相关纳税事宜。按照实际经营收入依核定征收率计算个人所得税。

定期定额户未及时在月(季)终了办理纳税事宜的,应在定额执行期结束后三个月内,以该期每月(季)实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定额缴纳税款。

(七)施行时间

本公告自2019年1月1日起施行,凡以前规定与本公告规定不一致的,按本公告规定执行。《天津市地方税务局 天津市国家税务局关于个体工商户个人所得税核定征收有关问题的公告》(天津市地方税务局2016年27号公告)同时废止。

订单提交后,10分钟内,我们将安排招商人员和您联系!

热线:4000603658

地址:天津市武清区创业总部基地B15号楼(中国青年创业社区武清站)(双创街科创中心)